近日,卧龙电气集团股份有限公司2013年度第一期短期融资券募集说明书对公司所涉及的变压器行业进行了分析。

变压器行业目前已形成市场化的竞争格局,实行行业自律管理,各企业面向市场自主经营,政府职能部门不再以行政手段进行干预。中国电器工业协会变压器分会承担部分行业管理的职能,接受有关部门的委托,制订行业规章规范、经济技术政策、产品技术标准及产品品质衡量准则等。

国家质量监督检验检疫总局在沈阳变压器研究所内设立了国家变压器质量监督检验中心(CTQC简称质检中心)和全国变压器标准化技术委员会,分别负责我国变压器行业产品质量和产品型号证书认定。质检中心(CTQC)在行政上挂靠沈阳变压器研究所,是我国变压器行业的技术开发中心、产品质量监督及检验测试中心和技术、经济、信息、咨询中心,承担着变压器行业的产品质量标准的制订和修订工作,以及变压器类技术资料和刊物的出版工作。

变压器是重要的一次投入设备之一,其行业的发展历来受到国家的重视,近年来国家出台了一系列鼓励其行业发展的产业政策,主要有:

②《中华人民共和国国民经济与社会持续健康发展第十一个五年规划纲要》,【2006】。

③《国务院关于加快振兴装备制造业的若干意见》及相关配套政策,【2006】。

④《国家中长期科学和技术发展规划纲要2006-2020》及配套措施,【2006】。

⑥《关于落实国务院加快振兴装备制造业的若干意见有关进口税收政策的通知》,【2007】。

变压器行业作为一次投入设备的一个重要分支,其技术与产品是成熟与完善的。国际上已形成瑞典ABB、德国西门子、法国阿海珐、日本东芝、乌克兰扎布罗什、俄罗斯陶里亚蒂等几大变压器生产巨头为主的竞争格局。

目前,中低端变压器产品技术上的含金量低决定了行业进入壁垒不高,生产能力相对饱和,产品销售处于完全竞争状态,由此导致的市场无序竞争格局严重扰乱了市场秩序,不利于整个变压器行业的健康发展。高端商品市场的集中度则相比来说较高,其中生产500kV及以上变压器产品的内资企业3家;生产220kV变压器的厂家目前有30家左右;生产110kV变压器的厂家目前有100家左右;生产干式变压器的厂家目前有100家左右。

变压器产品对于安全性、可靠性的要求特别高,具有典型的技术密集型特点。从生产的角度来看,由于产品大量需要针对每一个客户的不一样的要求以及项目所处的不同地理位置、自然环境等多方面因素单独进行设计,一般只有35kV以下级别的产品能一次设计、批量生产。因此在产品生产的全部过程中对于设计能力的要求特别高。此外,在产品生产完毕并安装运行后,需要结合每次的设计,对产品的运作情况进行分析、总结,才能在以后的设计中逐步提高技术水平。

变压器行业属于基础设施建设的范畴,其产品市场的需求与宏观经济发展呈正相关关系,与国家电力工业的发展息息相关,从长期来看具有一定的周期性;从单个年份上看,变压器行业没有明显的周期性、季节性特征。

随着国民经济的增长和电力建设的不断推进,国内对电力变压器的需求呈现快速上升趋势。近年来,主要电力变压器生产企业均满负荷生产,甚至超负荷生产,销售收入和利润大幅度增长。

由于我国经济的持续高速发展,目前国内电力供需矛盾依然突出,为缓和上述状况,国家目前已将加快电网建设、缓解电网瓶颈制约、提高电网供电能力作为关系国家安全的重要任务来抓。根据国家电网公司的“十二五”规划,结合南方电网的投资计划,预计全国“十二五”期间的电网建设和改造投资将超过10,000亿元,年均投资额超过3,300亿元。

综上所述,随着电网建设投资的加大,将拉动变压器市场的持续稳定增长,未来电力变压器产品的市场需求旺盛。

铁路运输是国家的经济命脉,目前铁路运力的不足,已经影响经济的进一步快速增长。根据铁道部发布的铁路“十二五”规划和《中长期铁路网规划》,我国将大规模投资建设铁路,到2020年营业里程达到12万公里,电气化率超过60%。

截至2008年底,我国铁路运营里程达7.96万公里,电气化铁路运营里程为2.81万公里,电气化率只有35%,而发达国家的电气化率大都在50%以上。按照国家最新规划是到2012年建成铁路运营里程11万公里,电气化率达到50%。

根据测算2009-2012年的铁路牵引变压器的市场如下表所示,分别为8.4亿元、10.7亿元、12.3亿元和13.1亿元,进入了快速发展时期。

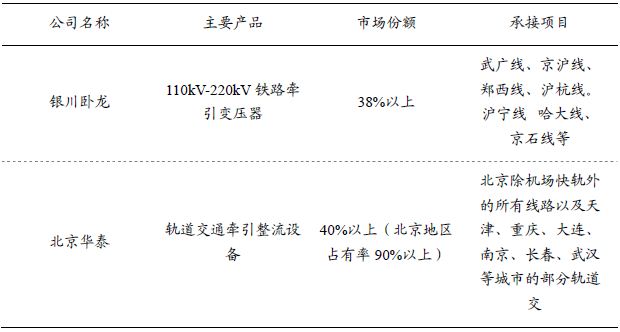

目前国内大型铁路牵引变压器主要由银川卧龙、云南变压器股份有限公司(以下简称“云变股份”)、长沙顺特变压器厂(以下简称“长沙顺特”)三家企业生产,其产能已经无法满足我国铁路电气化建设的发展需求。公司若能抓住市场发展机遇,扩大生产能力,则将进一步扩大行业市场份额,迎来历史性的发展机遇。

随着我国经济建设的发展,我国城市轨道交通得到了长足的发展。在建的轨道交通线个城市正在筹备建设城市轨道交通,至2015年前后,北京、上海、广州等22个城市将新建79条轨道交通线年前后,

我国建成和在建轨道交通线公里。目前我国已经成为世界上最大的轨道交通建设市场,国内轨道交通建设的跨越式发展给相关电气设备带来巨大的市场空间。

综上分析,随着国家对电网、铁路、城市轨道交通等基础设施建设的加大投入,未来高端变压器产品的市场需求旺盛,国内变压器生产企业在高端变压器市场将不能满足市场需求。

在电力输变电方面,虽然我国变压器设备生产企业众多,但输变电设备制造业仍是产业集中度较高的行业,各细分领域分别都由几家大型企业集团垄断,产品电压等级越高,这种现象越明显。

公司控股子公司银川卧龙是生产铁路牵引变压器的主体,是我国铁路牵引变压器的龙头企业,目前其高铁份额已经超过38%,其主要对手为云变股份和长沙顺特,这三家企业合计占有牵引变压器市场份额约80%以上。北京华泰是公司生产城市轨道交通牵引整流设备的主体,其在北京市场的占有率高达90%以上,公司是国内唯一一家能够生产成套牵引整流设备的企业,其主要竞争对手是万家乐旗下的顺特电气。

公司是国内主要变压器生产厂家之一,是铁路和城市轨道交通变压器应用领域的国内龙头企业。同时,公司有着较好的成本控制管理体系,随着公司高压变压器生产工艺的成熟,高端产品市场份额的逐年上升,产销规模效应已逐步显现。在市场需求刺激和产业政策扶持下,公司将充分利用自身优势,进一步加强产业整合,抢抓机遇,紧跟国际输变电设备的发展水平,扩大企业的优势、不断扩大市场占有率,加大技术改造力度,加快研制开发新产品和新工艺,全面提升变压器产品的技术水平和制造能力,强化核心产品的竞争能力。

我国铁路行业的大发展和广阔的市场前景吸引了众多潜在的进入者,但由于市场进入门槛较高,铁道部要求为铁路提供牵引变压器企业的前提条件是必须有两台变压器挂网安全运行两年以上;而且电压等级相同的铁路牵引变压器比电力变压器技术难度更大:铁路高速运动的特点要求变压器具备高度的过负荷能力和抗短路能力,普通电力变压器生产厂家要掌握个中技术尚需时日。因此能够顺利进入铁路牵引变压器市场的厂商并不多,主要有以下各企业:

本行业的技术创新科技含量高、难度大,研发成本高,能够影响或推动行业技术进步的企业较少,绝大多数企业在产品技术上采取跟随战略。

对于特种变压器、高压、超高压、特高压等高端产品,在产品生产过程中对于设计能力的要求特别高。此外,在产品生产完毕并安装运行后,需要结合每次的设计,对产品的运行情况做分析、总结,才能在以后的设计中慢慢地提高技术水平。因而进入高端变压器领域,技术方面需要一个沉淀、整理、提高的过程。而历史较长、经验丰富的企业一般在生产、技术方面都有一定的优势。

国家近期在重点项目上政策向国内企业倾斜,以更好地扶持具有自主知识产权的民族企业。

变压器设备为一次投入装备,生产周期长,单件成本高,将占用较多流动资金。因而,本行业企业率普遍偏低,对企业资金实力要求较高。资金瓶颈将阻碍一般企业往高端变压器产品发展。

110kV级以上大型变压器向重量轻、不吊心、免维护方向发展,并在变电站实现全自动遥测遥控;城网用变压器及中小型变压器向无油化发展,如薄绝缘环氧浇注干式变压器、六氟化硫气体绝缘变压器、包绕绝缘干式变压器、硅油变压器等;小型变压器已采用非晶合金铁心变压器,大幅度地降低了空载损耗。